《最优解人生》,原书是《Die with Zero》。(从书名就已经感觉到出版社对死亡的忌讳……)

We all have to survive, but we all want to do much more than survive: We want to really live.

Erin和John的案例: 约翰被诊断出罕见且快速发展的癌症,促使他的妻子艾琳辞职,将重心放在与家人共度时光上。这个极端案例生动地说明了生命有限性对人们价值观的冲击,以及在生命尽头时,人们更看重体验而非物质积累。我们应该利用金钱最大化积极人生体验,将重心从物质积累转向当下体验。

投资于体验

体验的价值优于物质: 心理学研究表明,将金钱用于体验比用于物质更能带来持久的幸福感。

我们应该将生活视为一系列体验的总和,并像投资金融资产一样,有意识地、尽早地投资于有意义的体验。作者强调,体验不仅带来即时享受,更重要的是能产生 “记忆红利”(Memory Dividend),即通过回忆和分享,持续为我们带来满足感和价值。这种“记忆红利”会随着时间的推移而复利增长,尤其是在与他人分享时。

杰森的欧洲背包旅行案例: 作者以其室友杰森在20岁出头时,不顾经济拮据(年收入1.8万美元,甚至向高利贷借款1万美元)和职业发展风险,毅然前往欧洲背包旅行的经历为例。杰森的旅行虽然在当时看来“疯狂”,但回来后,他通过照片和故事展现出的“无限富足”让作者深感羡慕和后悔。杰森本人也认为,尽管付出了高昂的利息,但所获得的“人生体验是无价的,无法被任何金钱抹去”。相反,作者对比自己30岁才去欧洲的经历,发现那时已经“太老、太讲究”,无法像年轻时那样享受青年旅社和与20多岁年轻人交流的乐趣,且责任更多,难以长时间旅行。这印证了“尽早投资”的重要性。

明确赚钱的目的,找到你真正想要的是什么。

The business of life is the acquisition of memories. In the end that’s all there is.

子女问题

人们普遍误解“零遗产”是认为这是一种自私的行为,忽视了子女的福祉。作者驳斥了这一观点,强调真正的“死后归零”并非不给子女留钱,而是在生前以最有影响力的方式将钱给予子女或慈善机构。关键概念包括:

- “死后归零”并非“花光子女的钱”:作者澄清,“死后归零”是指花光“你的钱”,而子女应得的钱应在生前就规划并给予。

- 遗产的低效性:将遗产留到死后才给予子女,往往导致资金到达时机过晚,无法发挥最大效用。

- 赠予时机的优化:无论是给子女还是慈善机构,资金赠予的最佳时机是其能产生最大影响的时候,而非死后。

- 真正的遗产是经验而非金钱:作者认为,父母留给子女最重要的遗产是共同的经历、教诲和回忆,这些比单纯的金钱更有价值。

Much more likely, the money will arrive too late for it to have maximum impact on the recipient’s quality of life.

案例:

- 遗产接收年龄高峰:美联储数据显示,无论收入群体,遗产接收年龄高峰约为60岁。这表明许多子女在需要资金时(如购房、抚养子女)无法及时获得遗产。

- 弗吉尼亚·科林案例:一位在贫困边缘抚养四个孩子的女性,直到49岁母亲去世才获得13万美元遗产。她指出,这笔钱如果能早十年或二十年获得,将更具价值,因为当时她正处于经济困境。

If you’re really putting your kids first, as you claim you are, don’t wait until you’re dead to show your generosity.

平衡你的生活

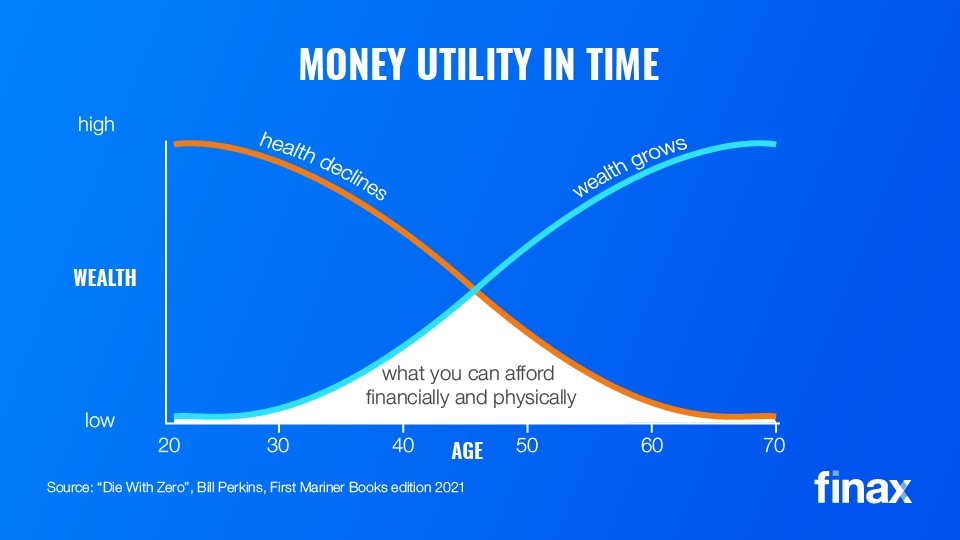

人生应在不同阶段实现消费与储蓄的平衡,以最大化一生的幸福感。作者挑战了传统的储蓄观念,并强调了健康、金钱和时间这三大要素在享受生活中的重要性。

- 年轻时应更敢于消费: 许多经济学家(如史蒂文·莱维特、米尔顿·弗里德曼)认为,年轻人由于未来收入增长潜力大,现在更应敢于消费甚至适度借贷,而非过度储蓄,以享受当下可获得的体验。

- 金钱的边际效用随年龄递减: 随着年龄增长,健康状况下降,人们从金钱中获取乐趣的能力会逐渐减弱。在生命末期,即使拥有巨额财富,也无法带来实质性的享受。

- “真正的黄金岁月”: 并非指传统的退休年龄,而是指健康和财富兼备的青壮年时期(例如30-50岁),这段时间是最大化消费体验的最佳时机。

- 健康比金钱更宝贵: 健康是享受一切体验的基础,再多的金钱也无法弥补极差的健康状况。投资健康是对未来所有体验的投资,其回报远超金钱本身。

- 时间比金钱更稀缺: 尤其在中年时期,时间往往比金钱更为稀缺。通过花钱购买时间(如外包家务),可以减少负面体验,增加正面体验,从而提升生活满意度。

- 个人利率与延迟满足: 随着年龄增长,延迟体验的成本(即“个人利率”)会急剧上升。年轻时可以为了未来更大的回报而延迟满足,但年老时则应避免延迟,因为健康状况可能不再允许。

案例:

- 旅行约束研究: 研究发现,60岁以下的人主要受时间和金钱限制,而75岁以上的人主要受健康问题限制,印证了健康对体验能力的重要性随年龄增长而凸显。

- 身体机能衰退: 医疗研究表明,人体各项系统(骨密度、肌肉量、视力、肺功能、心脏健康、认知功能、嗅觉等)都会随年龄增长而衰退,且衰退速度因人而异,但总体趋势不可逆。

- 金钱购买时间的研究: 心理学研究表明,花钱购买省时服务的人(无论收入高低)生活满意度更高,因为这能减轻时间压力,改善日常情绪,从而提升整体生活满意度。但是要注意不要花太多哦,算算你的时薪,看看是否值得。

Better health doesn’t just give you a better retirement years from now— investing in your health is investing in every single subsequent experience!

人生分段

We all die a multitude of deaths throughout our lives.

本章的核心思想是,将人生视为由不同“季节”或“阶段”组成的,每个阶段都有其独特的体验窗口,并且这些阶段的结束往往是无声无息的,而非有明确的截止日期。作者通过引入“时间分段”(Time Bucketing)这一工具,旨在帮助读者主动规划人生体验,避免因拖延而产生的遗憾。

案例:

- 作者案例: 作者以女儿不再想看小熊维尼电影为例,说明了人生阶段的无声结束和体验窗口的关闭。

- 大学新生实验: 心理学家团队让一组学生想象30天后将搬离校园,并规划剩余时间,结果显示这组学生比对照组更快乐,证明了对时间有限性的认知能提升幸福感。

- 作者45岁生日派对案例: 作者以自己45岁生日在圣巴茨岛举办的盛大派对为例,说明了在健康状况尚佳、亲友尚能参与时,投入巨资创造“一生一次”的难忘体验的价值。他对比了50岁生日时母亲健康状况下降、父亲已故的遗憾,强调了“时间桶”和及时享受的重要性。

- 延迟满足的陷阱与遗憾: 过度延迟某些体验会导致遗憾,这种遗憾不仅发生在生命终点,也可能在人生的各个阶段出现。作者引用了临终关怀护士Bronnie Ware的研究,指出人们最常见的两大遗憾是:

- “希望自己有勇气过上真正属于自己的生活,而不是别人期望的生活。”

- “希望自己没有那么努力工作。”他们后悔为了工作错过了孩子的成长和伴侣的陪伴。

主要观点:

- 人生是多重“死亡”的集合: 作者指出,我们一生中会经历许多“小死亡”,例如青少年时期的结束、大学生活的逝去、单身状态的终结、为人父母的某个特定阶段的消逝等。这些“死亡”意味着某个特定版本的自我和相应的体验机会的不可逆转的结束。

- 体验窗口的有限性: 许多人生体验都有其最佳或唯一的发生时期,就像度假村里不同年龄段的泳池一样,一旦错过某个阶段,某些体验(如滑水梯)就永远无法再进行。这种有限性并非仅限于体力活动,也包括与特定人群(如年幼的孩子)的互动。

- 无明确终点的阶段: 与学校学年或往返旅行不同,人生中大多数阶段的结束都没有明确的预告,它们悄然流逝,导致人们常常在事后才意识到错失了机会。

- 预见性损失的积极作用: 意识到时间的有限性和即将到来的损失,反而能激发人们更积极地珍惜当下。一项针对大学新生的实验表明,被告知即将搬离校园的学生,在接下来的30天里比对照组更快乐,因为他们更主动地去享受和利用剩余的时间。这类似于旅行时人们会更充分地利用时间去探索和体验。

- “时间分段”工具: 这是一种主动规划人生体验的工具,与传统的“遗愿清单”(Bucket List)不同。“遗愿清单”通常是临近生命终点时被动地列出未完成事项,而“时间分段”则是将人生划分为5年或10年的时间段(“时间桶”),然后将希望拥有的体验(不考虑金钱因素)主动分配到最适合的“时间桶”中。

Just realizing that they don’t last forever, that everything eventually fades and dies, can make you appreciate everything more in the here and now.

年轻时大胆行动

在风险不对称的情况下,尤其是在年轻时,应该大胆行动,抓住机遇。 当潜在收益远大于潜在损失时,不采取行动反而更具风险。就像现在有人在黄金里躲牛市。

作者自身的职业经历: 作者在23岁时被投资银行解雇,但由于年轻,他有足够的时间和机会调整方向,最终找到了更适合自己的交易员工作,并取得了成功。他强调,即使失败,也能从中获得宝贵的经验和积极的记忆。

- 不对称风险 (Asymmetric Risk): 指潜在成功带来的收益远大于潜在失败带来的损失的情况。在这种情况下,大胆行动是明智之举。

- 记忆红利 (Memory Dividend): 即使结果不如预期,大胆尝试的过程也能带来积极的记忆和自豪感,这本身就是一种回报。

- 年轻时的优势: 年轻时拥有更多的时间和机会从失败中恢复,因此承担风险的成本较低,潜在收益更高。

- 不行动的风险: 停留在舒适区,避免大胆行动,看似安全,实则可能导致终生遗憾和人生体验的缺失,从而降低生活的充实度。

- 量化恐惧 (Quantify the Fear): 通过理性分析和量化潜在损失,可以发现许多恐惧并非如想象中那么可怕,从而克服行动障碍。

花钱策略

记住健康还是很重要的,身体是革命的本钱,动不了就赚不了钱,更不能出去玩,吃复利的时间又变少了。

但是毕竟这本书主要还是讲花钱的,所以花钱策略必须细讲,健康的部分请大家翻别的书啦。

不要太节俭

To fully enjoy life instead of just surviving it, you need to stop driving mindlessly and actively steer your life the way you want it to go.

约翰·阿诺德(John Arnold)的案例: 作者以其朋友、对冲基金创始人约翰·阿诺德为例,阐述了过度储蓄的弊端。阿诺德最初目标是赚取1500万美元享受生活,但因交易成功和习惯使然,财富不断累积,最终在38岁退休时拥有超过40亿美元。然而,作者指出,他错过了宝贵的年轻时光,且面临“布鲁斯特的百万富翁问题”(Brewster’s Millions problem),即财富过多以至于难以在不“宠坏”孩子的前提下有效消费。

美国的数据:

- 净资产累积趋势: 美联储数据显示,美国人的中位数净资产持续增长,甚至在75岁以上人群中达到最高,表明许多人在退休后仍在继续积累财富,而非消费。

- 退休后消费下降: 雇员福利研究所(EBRI)和劳工统计局(BLS)的数据显示,退休人员的资产消耗速度非常缓慢,甚至有三分之一的退休人员在退休后资产反而增加。消费支出也随着年龄增长而下降,即使考虑到医疗费用上升,其他开支(如服装、娱乐)的下降幅度更大。

中国的情况:

节俭一直是中华民族的传统美德,再加上咱们不是资本主义国家,中国的存款率一直相对较高。

If you spend hours and hours of your life acquiring money and then die without spending all of that money, then you’ve needlessly wasted too many precious hours of your life.

在生命终结时,将所有财富都用于提升生活体验,避免不必要的储蓄浪费。作者认为,许多人陷入“自动驾驶”模式,盲目积累财富,却错失了享受生活的机会,这是一种巨大的 “生命能量浪费”。

“零遗产”并非指在生前耗尽所有钱财,而是指在生命结束时,将为赚钱所付出的时间和精力转化为最大化的生活体验,不留下未被使用的财富。

“生命能量”与金钱的转化: 作者引入了“生命能量”这一概念,指出我们工作所赚取的金钱,本质上是我们投入的生命能量的体现。因此,花钱不仅仅是消费,更是将生命能量转化为体验的过程。如果你死了钱没带走,等于白干好几年,如果是最后把钱全花到 ICU 了,那更是惨上加惨。

过度谨慎的储蓄: 许多人过度储蓄是为了应对老年时的不确定性,特别是医疗费用。作者认为,虽然医疗费用可能很高,但对于大多数人而言,无论储蓄多少,都无法完全覆盖最昂贵的医疗开支。他提出,与其为可能发生的巨额医疗费用而牺牲当下的生活质量,不如将钱花在预防性医疗上,并考虑购买长期护理保险来应对潜在风险。

“去积累”财富的策略: 了解自己的健康状况以决定何时开始增加支出,以及根据预期寿命和基本生活成本来确定最低所需资金,将超出部分积极用于享受生活。作者强调,随着年龄增长,健康状况和兴趣会下降,因此应在年轻时(如50多岁)比年老时(如80、90多岁)花费更多。

防止没钱花

虽然精确地“死时归零”是不可能的,但我们可以通过利用现有工具和金融产品,尽可能接近这一目标,从而避免浪费宝贵的生命能量。

通过理性地评估寿命、利用合适的金融工具,并调整对死亡的认知,我们可以更好地管理财富,从而在有限的生命中实现最大的生活享受,避免在离世时留下遗憾和未使用的财富。

寿命预测工具 为了更好地规划支出,了解自己的预期寿命至关重要,你可以尝试使用一些保险公司提供的寿命计算器,它会根据你的年龄和健康状况预测你的寿命,不过这就只是图一乐,谁都不知道明天和死亡哪个先来,下面这个方法就更有效了。

利用金融产品风险对冲:

- 人寿保险(Life Insurance): 用于应对“死亡风险”,即过早离世的风险,确保受益人在投保人去世后获得经济保障。

- 年金(Annuities): 被视为人寿保险的“反面”,用于应对“长寿风险”,即活得太久以至于耗尽储蓄的风险。

直面死亡的必要性: 人类天生倾向于逃避死亡的话题,但这导致了非理性的财务行为,如过度储蓄和推迟享受。作者认为,直面死亡的现实能带来紧迫感,促使我们更好地规划和享受有限的生命。

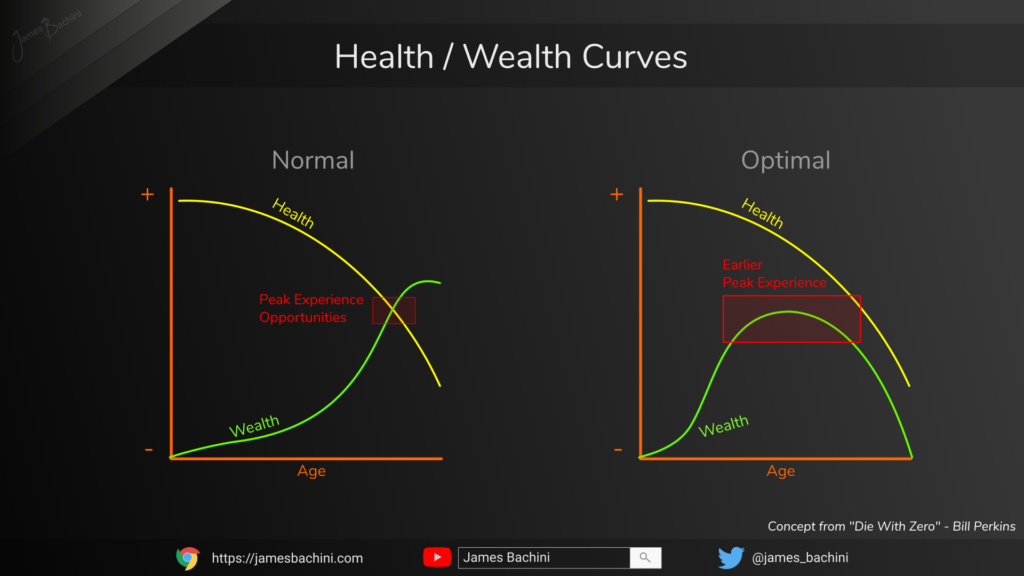

预测资产顶点

为了最大化人生的满足感,人们应该在财富达到“净资产峰值”(Net Worth Peak)时开始有意识地消费,而不是无限期地积累财富,并最终以“零遗产”的状态离世。 这一峰值并非一个固定的金额,而是一个与个人生物年龄和健康状况紧密相关的“日期”。

美国人的中位数净资产通常随年龄增长而上升,房屋拥有率也随年龄增长而提高(35岁以下约35%,35-44岁近60%,45-54岁近70%)。但这仅是现状,并非最大化人生享受的最佳策略。

主要观点:

- 财富积累的终点: 作者认为,人生目标是最大化“人生体验点”,而非最大化财富。因此,财富积累应有终点,即“净资产峰值”。在此之后,应开始有计划地消费,以确保在健康状况尚佳时享受生活,避免“死后仍有大量未花完的钱”。

- “净资产峰值”是日期而非数字: 传统观念常将退休目标设定为某个具体的储蓄金额(如100万或200万),但作者强调,这个峰值更应是一个特定的年龄或日期。因为享受体验需要金钱、自由时间和健康三者兼备,而无限期地积累金钱会牺牲宝贵的自由时间和健康。

- 金钱效用随年龄递减: 随着年龄增长,健康状况不可避免地下降,即使拥有再多金钱,对某些体验的享受能力也会受限。因此,金钱的边际效用会随着年龄增长而降低。

- “生存门槛”计算: 在考虑消费之前,必须确保达到“生存门槛”,即维持基本生活所需的最低储蓄金额。作者提供了一个简化的计算公式:生存门槛 = 0.7 × (一年生活成本) × (预期剩余寿命年数)。这个0.7的系数考虑了投资收益对储蓄的补充作用。

- 最佳净资产峰值区间: 根据作者的模拟研究,对于大多数人而言,最佳的净资产峰值出现在45岁到60岁之间。健康状况越好(生物年龄低于实际年龄),峰值可能越靠后;反之,则越靠前。

计算工具,里面用到的关键数值:

- 当前年龄(Current age)

- 退休年龄(Retirement age)

- 预期寿命(Life Expectancy)

- 投资回报率(ROI)

- 年收入(Annual income)

- 净资产(Net worth)

- 退休后福利(Post-retirement benefits)

- 月支出(Monthly expenses)

有意识时间分段后,要进行消费平滑(Consumption Smoothing)。这是一个重要的财务概念,指在不同收入水平的时期,通过储蓄或借贷来平衡消费,以实现更稳定的生活质量。作者通过自身年轻时过度节俭的经历,强调了在收入预期增长的情况下,不应过度牺牲当下的体验。

重新规划“时间桶”: 随着人生阶段的变化,兴趣和人际关系也会改变。因此,建议每隔五年或十年重新进行“时间桶”规划,尤其是在接近净资产峰值时,以明确退休后的生活目标和兴趣,避免迷失方向。

Every dollar you don’t spend at the right time will have far less value to you later, and in some cases it will bring you no enjoyment at all.

总结

-

平衡”蚂蚁”与”蚱蜢”: 承认储蓄的重要性(“蚂蚁”),但也要认识到享受生活、投资体验的价值(“蚱蜢”)。在努力工作和延迟满足的同时,也要学会”活在当下”,为体验留出空间。

-

重视”记忆红利”: 认识到体验的价值不仅在于当下,更在于其产生的持久记忆。通过拍照、制作相册、分享故事、组织聚会等方式,主动增强和延长记忆红利。

-

重新审视消费习惯: 审视日常开销,例如”拿铁因子”,思考这些小额消费累积起来能换取哪些更有意义的体验。有意识地选择,而不是盲目消费。

-

明确赚钱的目的: 赚钱的最终目的是为了拥有更好的体验。不要陷入只顾赚钱而忘记享受生活的误区。在退休时,真正能带来满足感的是丰富的记忆,而非银行账户里的数字。

-

审视你的健康状况: 思考现在能做而未来可能无法做的体验,并积极投资健康。

-

投资健康: 学习改善饮食习惯(如推荐《Eat to Live》),多进行喜欢的体育活动,以保持身体机能,提升未来所有体验的乐趣。

-

花钱购买时间: 如果时间是你的主要限制,考虑将部分金钱用于外包你不喜欢的家务或任务(如洗衣、清洁),从而腾出更多时间用于享受生活。

-

动态调整消费与储蓄比例: 摒弃固定的储蓄比例,根据年龄、收入增长预期和健康状况,灵活调整消费与储蓄的平衡。年轻时可适当多消费,中年时可加大储蓄,年老时则应更倾向于消费。

-

关注健康、金钱和时间的平衡: 认识到这三者在不同人生阶段的稀缺性,并学会用充裕的资源去换取稀缺的资源,以实现最佳的生活体验。

-

使用寿命计算器: 尝试使用在线寿命计算器,对自己的预期寿命有一个大致的了解,这有助于更合理地规划财务。

-

了解并考虑年金产品: 如果担心在有生之年耗尽资金,应认真研究年金产品,将其视为一种应对长寿风险的保险工具。

-

明确财务目标: 在与财务顾问交流时,清晰地表达你的目标是”最大化总生活享受”,而非仅仅”最大化财富”。

-

积极”去积累”财富: 随着年龄增长和健康状况的变化,有计划地增加支出,尤其是在身体尚好、兴趣广泛的时期,以充分利用积累的财富。

-

直面死亡: 克服对死亡的恐惧和逃避,认识到生命的有限性,这能激发你更积极地享受当下,避免将美好的体验无限期推迟。

-

考虑使用”死亡倒计时”工具: 像作者一样,尝试使用提醒生命有限的工具,这能带来紧迫感,促使你更珍惜时间,做出更符合内心渴望的决定。

-

识别并抓住不对称风险的机会: 审视生活中的选择,特别是那些潜在收益巨大而潜在损失有限的机会。不要因为害怕而错过这些”高回报、低风险”的时刻。

-

趁年轻大胆尝试: 年轻是承担风险的最佳时期,因为你有更多的时间从失败中恢复,并且潜在的长期收益更高。不要等到年老时才后悔没有尝试。

-

量化你的恐惧: 当面对一个大胆的决定时,不要让模糊的恐惧阻碍你。尝试具体分析最坏情况会怎样,以及你有哪些安全网(如储蓄、家人支持、其他就业机会)。通常,你会发现最坏情况并没有想象中那么糟糕。

-

不要低估不行动的风险: 停留在舒适区看似安全,但它可能让你失去宝贵的人生体验、成长机会和潜在的成功。不行动的代价是”经验值”的损失和可能伴随一生的遗憾。

-

区分低风险承受能力与单纯的恐惧: 了解自己的风险偏好是健康的,但要警惕单纯的恐惧将实际风险夸大。理性分析和准备可以帮助你克服不必要的恐惧。

-

绘制人生时间线并分段: 将你的人生从现在到未来划分为5年或10年的”时间桶”。

-

列出梦想体验清单: 写下你一生中所有希望拥有的关键体验、活动或事件,不考虑金钱因素。

-

将体验分配到”时间桶”: 根据你理想中进行这些体验的年龄或阶段,将它们放入相应的”时间桶”中。优先考虑健康和自由时间,认识到某些体验(如体力活动)更适合年轻时进行。

-

主动规划而非被动等待: “时间分段”是一种积极主动的生活规划方式,旨在避免临近生命终点时才匆忙弥补遗憾。

-

关注与孩子共度的特定时光: 如果有孩子,思考在他们某个特定成长阶段结束前,你最想和他们一起完成的体验,并立即行动。

-

认识到金钱并非唯一限制: 虽然金钱会影响具体体验,但时间、健康和人生阶段的有限性是更根本的限制,且与金钱无关。

如果你真的月光呢?这本书能告诉你什么?月光就月光吧,活出你的精彩。