本文作为系列「指标实战行动」的第一篇。关于这个系列,可以看我这一篇(两个系列文的计划)的介绍。

这个系列会作为付费系列,这一篇算是试读,如果你觉得还行,可以支持一下我。

之前看 YouTube 很多日内交易的博主喜欢使用 VWAP 这个指标,这个指标并不难,今天来解码一下。

基本概念

VWAP 是成交量加权的平均价格,英文全称 Volume Weighted Average Price,计算公式如下:

$$VWAP = \frac{\sum_{i=1}^{n} (P_i \times V_i)}{\sum_{i=1}^{n} V_i}$$

看到公式先别急着头疼。下面用人话来解释一下:

你可以把VWAP(成交量加权平均价)理解成市场全天的“交易公平秤”。说白了,就是一个计算平均成交价格的方式。

它不像普通均线那样“每笔价格都平等”,而是成交量大的价格说话更有分量。简单说就是:成交量越大,价格在平均值里的“投票权”就越重。

举个栗子🌰

假设某股票一天内发生了三笔交易:

-

上午:100元成交了100股

-

下午:105元成交了200股

-

收盘前:110元成交了50股

问:这个股票今天的平均价格是多少?

最简单的计算方式:均价 = (100+105+110)/3 ≈ 105元

而 VWAP 计算方式:VWAP = (100×100 + 105×200 + 110×50)/(100+200+50) ≈ 104.29元

👉 关键区别:下午那笔105元的大单(200股)拉低了平均价,因为它的“分量”更重。

谁在用这个指标

VWAP 深受机构和日内交易的投资者所亲睐。

对于机构而言,所操持资金量巨大,VWAP 指标即集合了价格和交易量,既可以节约交易成本,也能把大单拆散到市场洪流之中以隐藏意图,也避免被媒体等发现。

而日内交易者非常关注市场的趋势和量-价关系,VWAP 相比于普通均线附带了额外的信息。

散户怎么用VWAP赚钱?

VWAP 最简单直接的用法是用来判断趋势

趋势判断

VWAP是机构日内平均成本的体现,散户可通过跟踪VWAP预判主力意图:

-

价格 > VWAP,VWAP 曲线向上倾斜:多头控盘,处于上升趋势

-

价格 < VWAP,VWAP 曲线向下倾斜:空头压制,处于下降趋势

支撑位和阻力位判断

这块其实和其他指标的运用大差不大了,只是把支撑位和阻力位判断依据换做了 VWAP 指标。

比如:

股票价格穿破 VWAP 线,可以看作是突破。可以作为买入卖出依据。当然这里需要严防假性突破了,比如看上去价格突破了 VWAP,但一会就回去了,那便是诱多或者诱空。

又如:

抄底信号:价格自上而下接近 VWAP,但没有穿透下去,可以看作短期到底价,可以捡便宜货了。

逃顶信号:价格自下而上接近 VWAP,但没有穿透,可以看作短期到顶,遇到压力,需要注意风险,适当出货了。

VWAP 的局限性

VWAP 也有不少局限性,实战中仍然需要叠加其他指标或者主观看法来综合判断:

-

滞后性。和移动均线一样,VWAP 也是使用历史数据计算而成,指标滞后。时间区间(一般默认是一天)越长,滞后越厉害。

-

短期指标。VWAP 每一个时间周期都会重置,重新开始计算,指标非延续性,对于长线投资者来说参考价值一般。

-

失真。

-

比如,设置为「天」为时间周期,每天开盘初几十分钟,可能因为交易量不多,而造成数据失真

-

同理,一些交易量小的冷门小票,VWAP 数据也会失真

-

暴涨暴跌会使曲线偏离,例如2020年美股熔断期间,VWAP滞后于实际价格变动

-

震荡行情下,曲线会被反复上下穿透,这时候干扰信息过多

-

无法替代成交量分析。VWAP虽包含成交量权重,但无法反映绝对交易规模或多空力量对比。例如:放量下跌时VWAP下行,但无法区分是机构抛压还是散户踩踏

看图软件设置

VWAP 基本上成熟的券商或者看图软件都自带了,搜索添加指标即可。

上下通道

通常在看图软件中,加入 VWAP 指标之后,除了 VWAP 本身曲线之外,还会有上下两轨,组成上下通道,类似于布林带。

计算逻辑如下:

上轨 = VWAP + σ × n

下轨 = VWAP - σ × n

其中 σ 即标准差,n 即为标准差的数量。

股价波动范围经常被看作正态分布,通常用标准差来衡量概率。落在1个标准差范围内的概率为 68%,2个标准差则为 95%,3个标准差为 99.7%

n 的意义主要是控制通道宽度,n 越大通道越宽,容错率越高;n 越小通道越窄,信号越敏感。

常用默认值:

-

n=1:窄通道,适用于低波动震荡市(如VIX<15)。

-

n=1.5:平衡通道,泛用性最强(多数股指、主流加密货币)。

-

n=2~3:宽通道,适用于高波动趋势市(如VIX>30)

标准差数越大,波动所造成的干扰越少,容错也就越好。但 n 设置过大,则会造成整个指标失去意义。

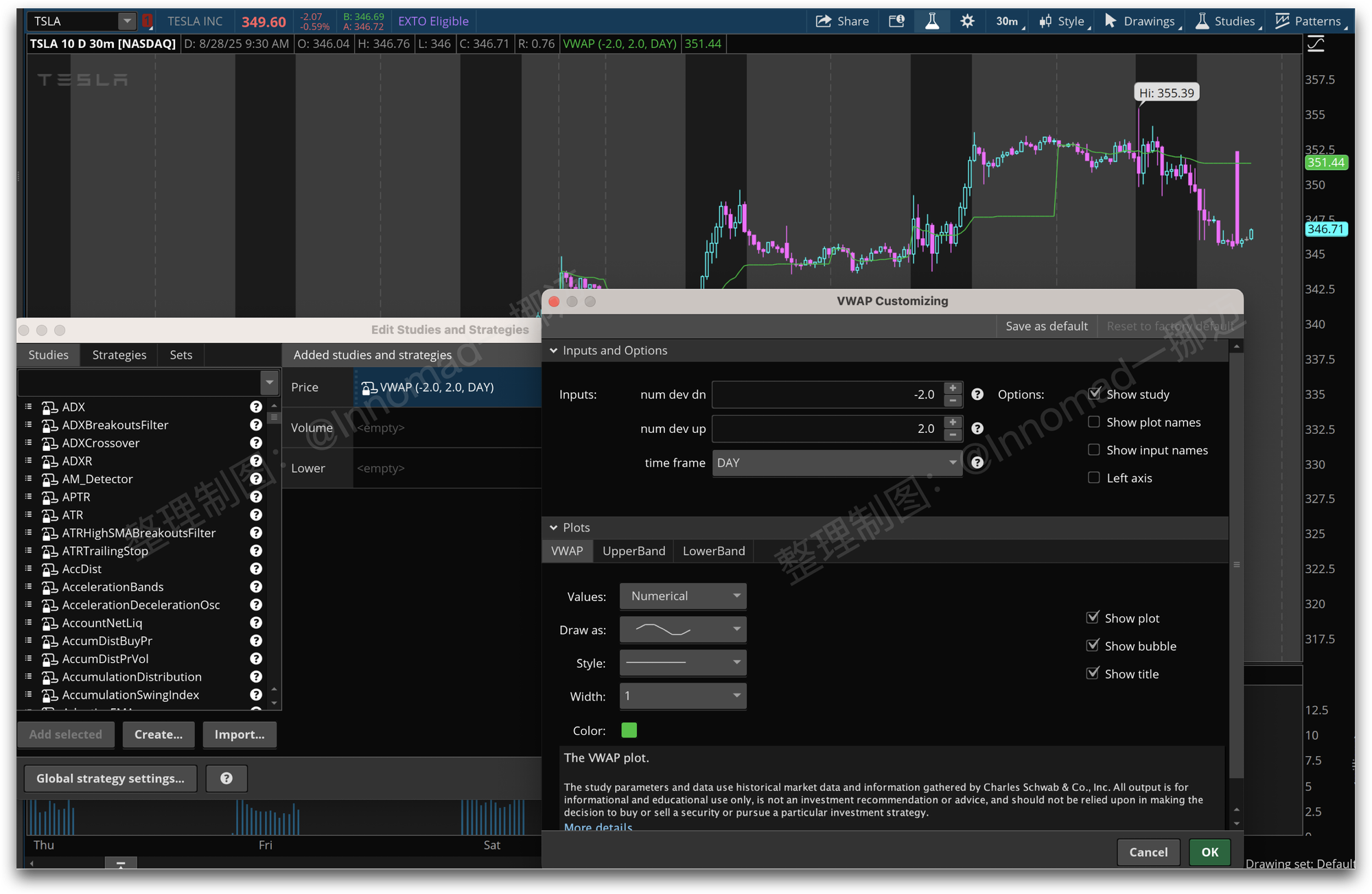

thinkorswim

在 Studies 中搜索找到 VWAP ,点击添加即可。

参数设置

上面部分是计算的参数:

-

num dev dn:下方通道标准差数量

-

num dev up:上方通道标准差数量

-

time frame:计算周期

下面则是样式设置,就不多说了。

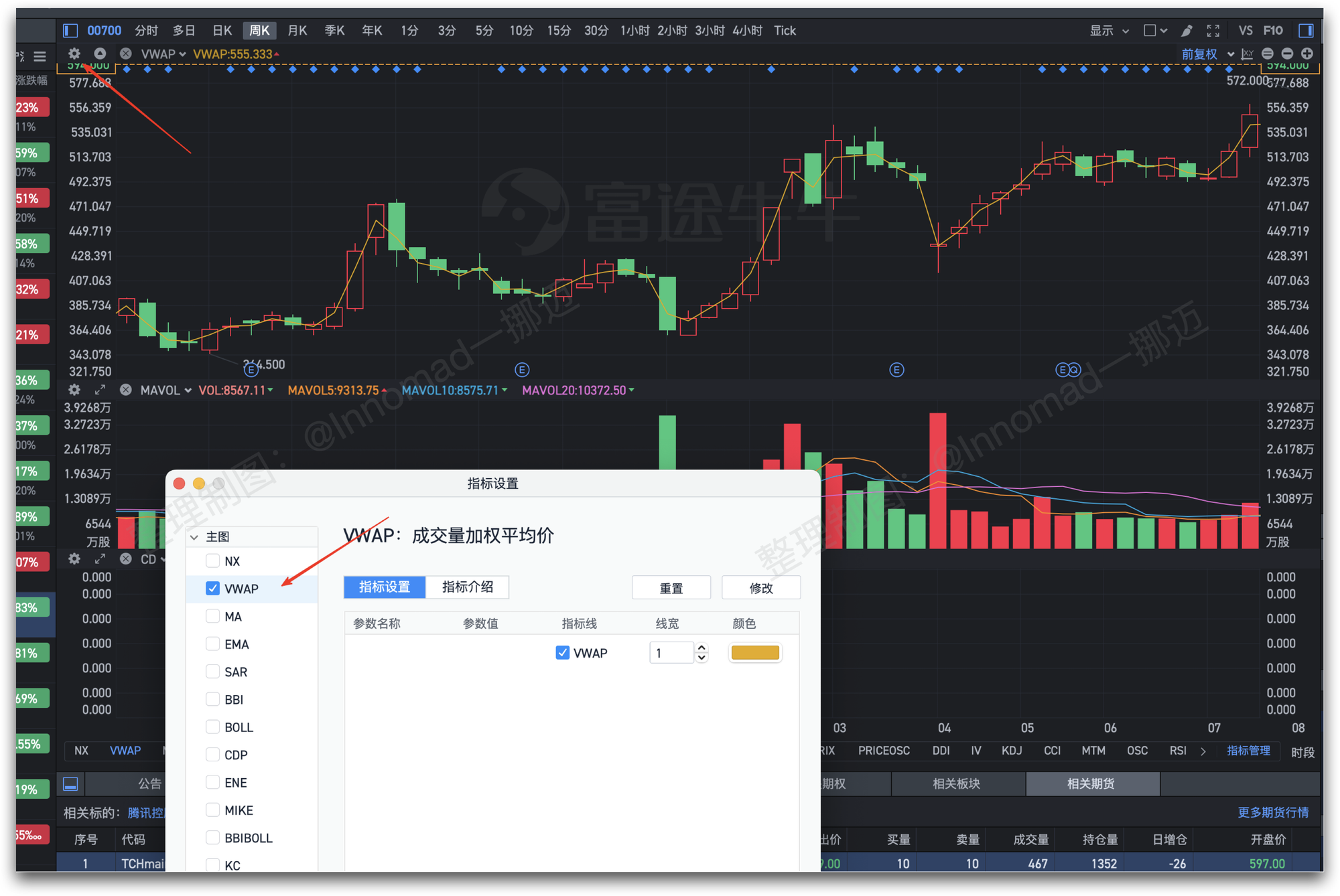

富途

在指标管理中,勾选 VWAP 即可:

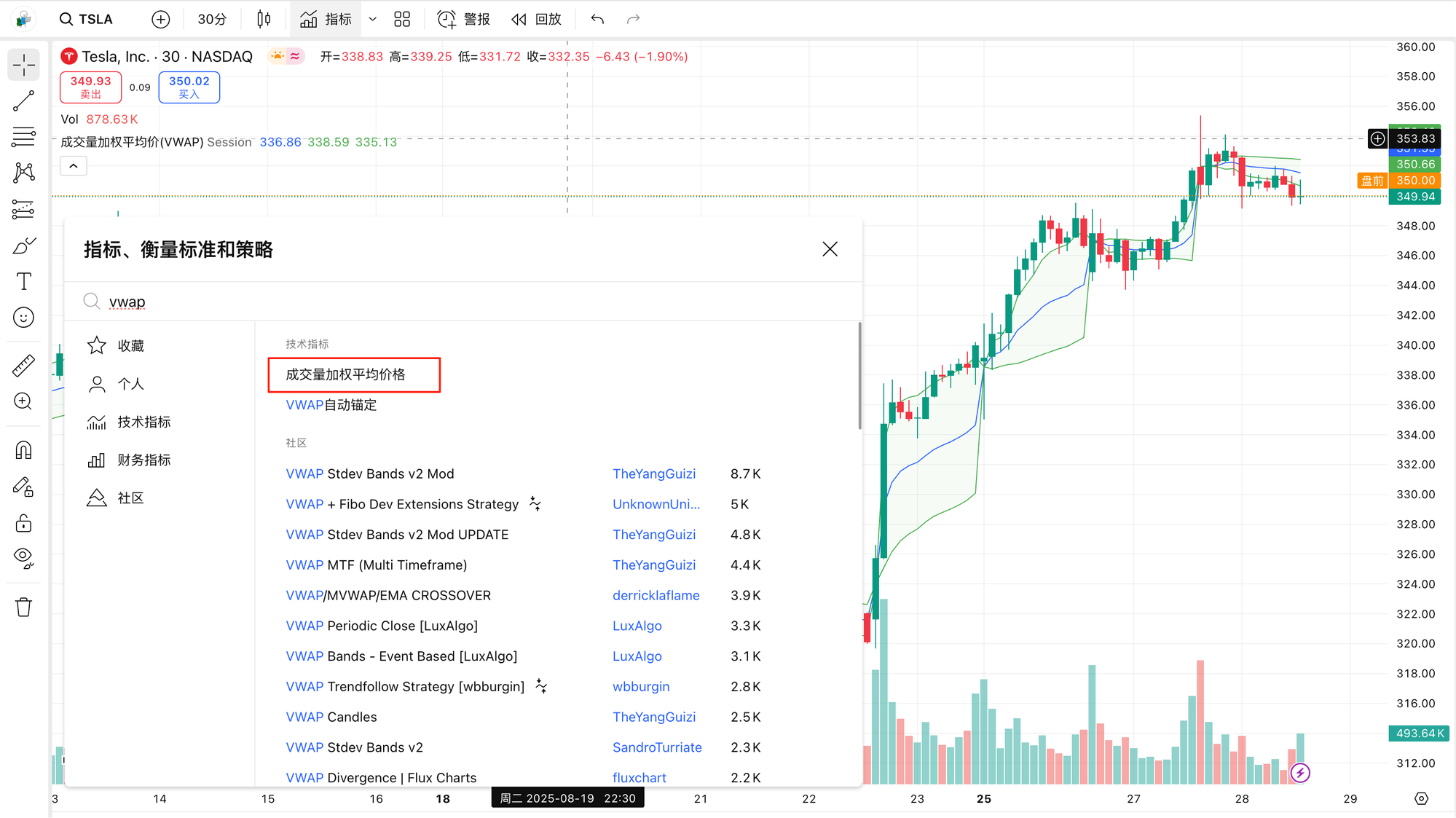

TradingView

TV 上,在指标搜索 VWAP 即可,TV 上也有很多 VWAP 的增强版,包括和其他指标或策略一起的:

一挪迈的总结

VWAP 结合了价格、交易量因素,能在一个指标中给出更多的信息。也被称之为股价的“公平秤”,会看 VWAP 也就能知道市场上的各方的价格处在什么位置。

然而,因为 VWAP 的计算原理,每一个周期重置,重新计算。因此,这个指标更适合用于短期/日内交易的判断。如果需要应用更长时期的时间作为判断,需要更改指标的计算周期(time frame)。