本系列第二篇。

如果你完全没有期权基础,建议阅读:

- 期权究竟如何入门 (看懂这个系列的文章,你只需要知道期权的基本概念即可,3小时快学期权,翻一小半本也足够)

我认为一个成功的模式一定是建立在一个稳固的框架之下。本篇会在上一篇的基础上,对第一个环节「交易选择」进一步的拆解。

在这几篇建立框架的文章中,如果你看到了不熟悉的名词或概念,没有关系,目前只需要有个基本概念即可。我会在后面实战策略中做更进一步的解释,也会推荐一些书单。也欢迎在评论区指出疑问,我看情况是否单开一篇。

如上一篇所讲,「交易选择」对应保险公司业务的「承保」和「定价」,这一步是业务是否能够赚钱的关键基础。

这一步简单将就是选择我们愿意承担的风险,收取合理的保费。赚钱不一是要每一次交易都盈利,只需要盈利大于亏损即可。

对应期权的「交易选择」,有 2 个关键的选择和决定:

-

选择交易的市场

-

选择可用的策略

选择交易的市场

选择市场,对我们来说不仅仅是选择去美股市场还是港股市场还是其他的。还需要确定具体的底层资产市场。

美股的期权市场在这么多年发展下来,主要可选的底层资产有四类:

-

个股股票,如 AAPL,NVDA 等;

-

指数,比如 SPX, NDX, RUT 等。

-

ETF,如 QQQ,SPY 等;

-

期货,比如 ES mini 等。

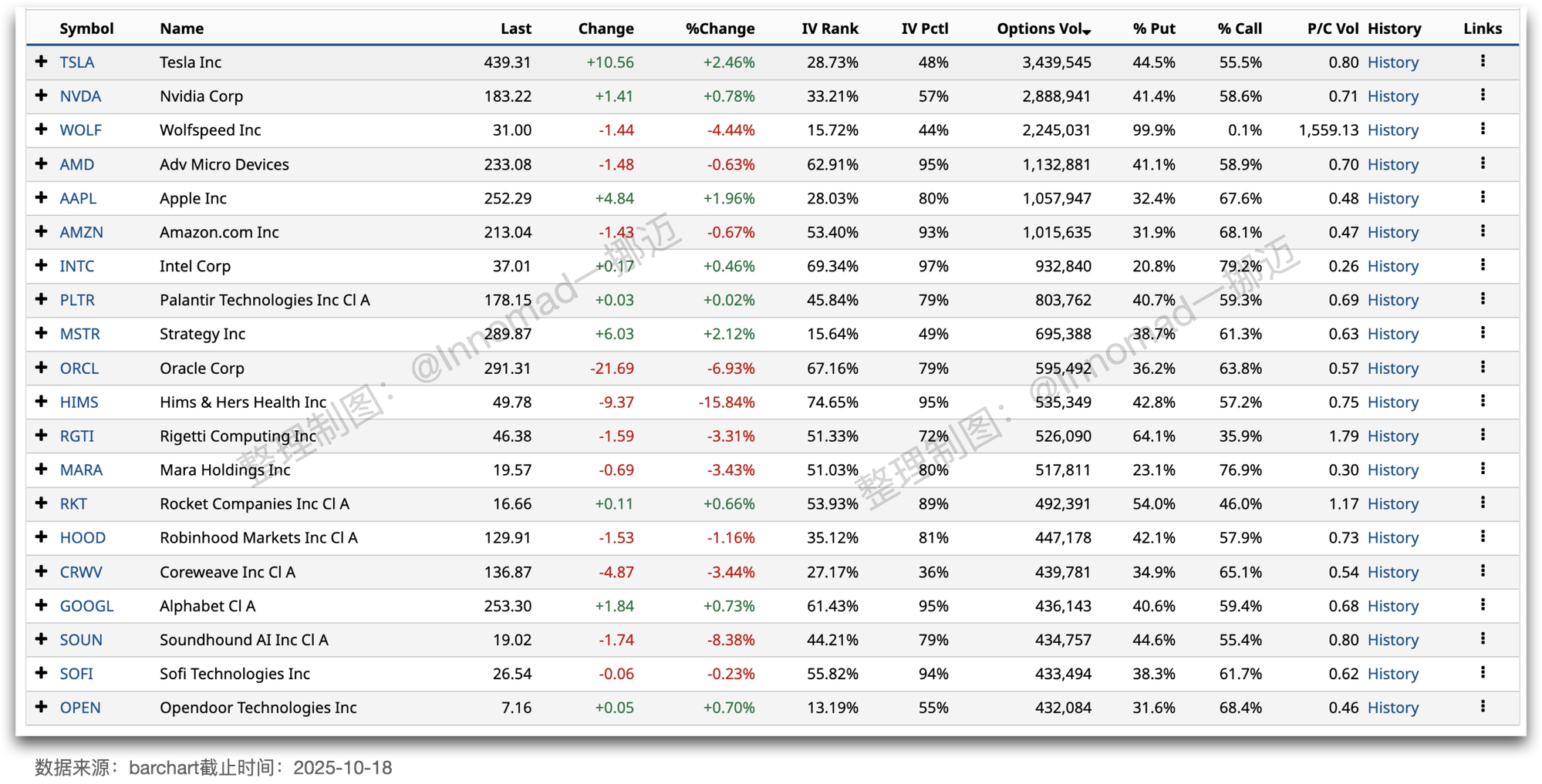

股票期权

股票期权的选择方式有很多,通常最重要的是考虑流动性。流动性差的股票一般期权交易量很少,或者干脆没有期权交易,或者期权链报价非常少,买卖价差也大,无论哪一点都对交易不易。

有很多工具可以按照交易量或者其他筛选条件把这些个股筛选出来,简单的可以用 barchart,高级一点可以使用 thinkorswim

以下是截止写文时候的美股个股市场期权交易量排名:

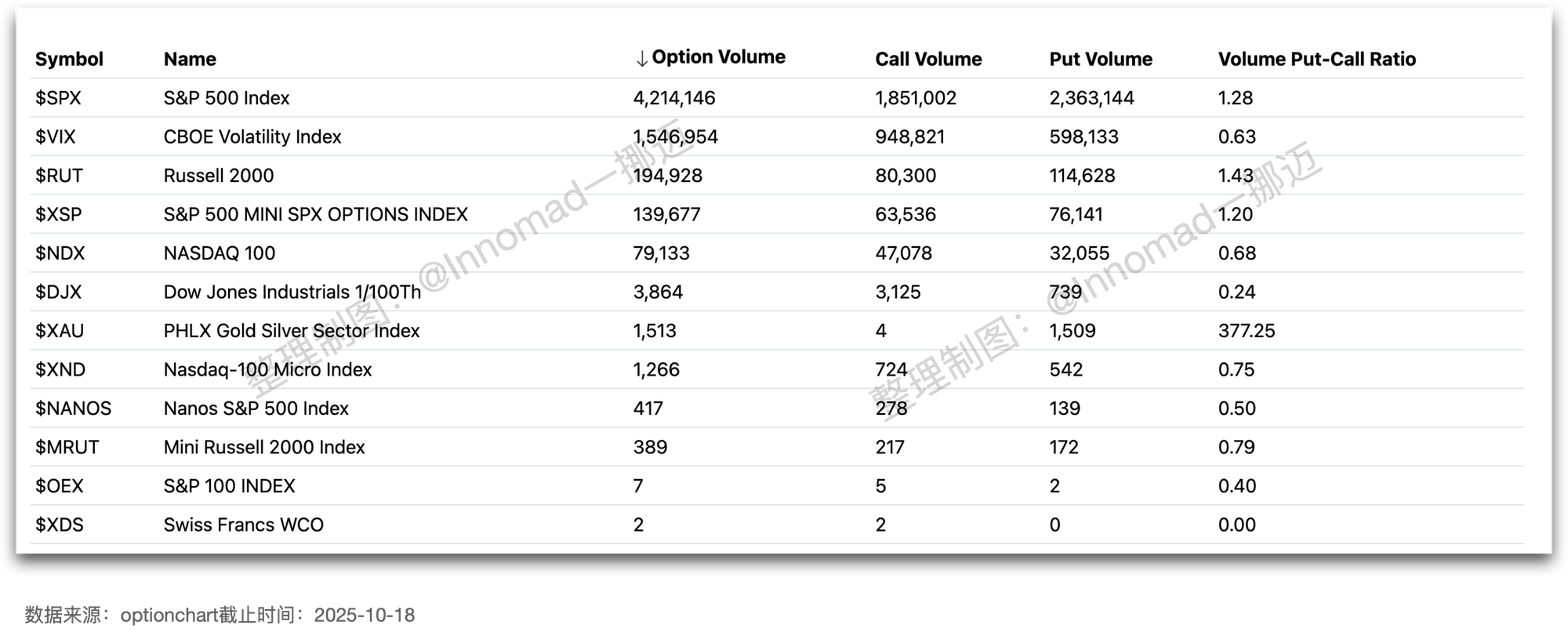

指数期权

如果认为个股波动太剧烈,或者想要对一揽子股票整体操作,也可以使用指数期权。

指数期权的不同点在于,大部分的指数期权都是“欧式期权”,即不能提前行权,并且使用现金结算,也就是说,期权到期后交割,券商直接给你结算美元,而不是交割股票或者 ETF(因为如果交割实物,SPX 得交割 500 多个股票,不切实际)。

指数期权被交易的最多的自然是 SPX 了,我个人也主要做 SPX。

以下是近日指数期权交易量排名:

这里有一个指数比较特别,OEX,它是指数,也是现金结算,但是美式期权。如果你交易它,就会碰到某天被提前行权的情况。

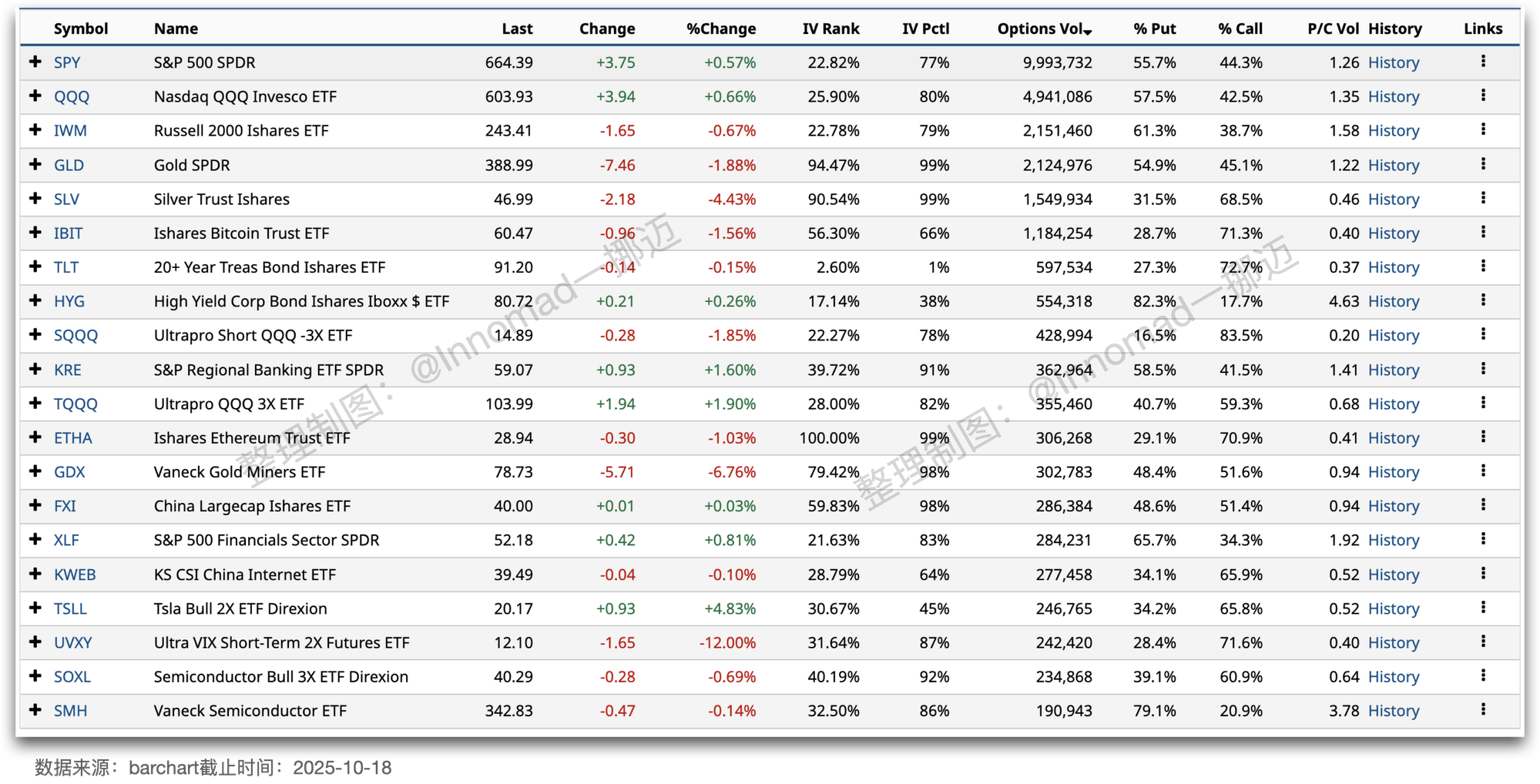

ETF 期权

ETF 期权可以看作是上述两者的结合体,类似股票,以实物 ETF 交割,但又同时反应一个指数。

因此,ETF 也算是期权交易者最活跃的地带了。

如图,排名的第一的 SPY,可以说是整个美股市场流动性最好的标的。期权链中的买卖报价长时间都是 0.01 。

流动性好,就能极大减少买卖产生的摩擦成本。

期货期权

很多人会说:一旦交易了期权,就不会去做正股了,一旦开始做期货期权,就不会再碰指数期权了。

期货本身也是比较复杂的资产,个人认为完好上面三种期权足够创造稳定的现金流。精力有限的情况下,没有必要再加入一个复杂的概念。

选择可用的策略

策略的选在基于市场选择的基础之上,具体的资产标的会影响策略施展的空间,比如一个估价为 $10 的股票,其期权链报价必然比 $300 的股票少。那么,在使用一些价差策略时候,必然会受影响(没有合适的行权价可以选)。

第二个影响因素则是时间范围的选择。期权的价值衰减是非线性的,尤其是平值附近的。不同的策略依赖不同的时间段范围。日历价差、对角价差会依赖整个期限结构,LEAPS 则考虑更长时间的范围。一个好策略,用在不恰当的时间范围,也会变成送钱的韭菜行为。

现在不少期权都开通了周期权或者日期权,比如 SPX 每天都有报价可以选,极大丰富了时间选择的灵活性:

第三个是波动率,很多人忽略的部分。比如 日历、蝴蝶等价差策略,用于不用的关键在于波动率的考虑。波动率是一个相对复杂的概念,包括偏斜、期限结构等。使用策略,我们不需要非常深入做学术研究,但至少需要会看和会用。

如果你现在对这些没有概念,也没关系。先建立整体的框架,后续在具体看波动率以及在各个策略中的运用。

最后决定交易是否下单的因素就是期权的权利金,也就是保险中的定价。我们通过各个依据来判断报价是否合理,卖出高估的,买入低估的。当然,这个系列我们会侧重于卖出端。

一挪迈的总结

「交易选择」非常重要,这一步决定了我们的业务是否能赚钱,以及是否能稳定赚钱。所谓任何高端的事后拯救手段都抵不过下单时候选一个好的位置和策略。交易选好了,后续能省下不少精力。